Оценка рыночной стоимости прав собственности

на объект капитального строительства: Пристройка к нежилому

зданию, примерной площади 33,7 кв.м., расположенное по адресу:

Город Москва, ул. ХХХХХХХХХХ д. 61, без учета прав на земельный участок в границах которого расположено здание.

| Показатель | Описание или характеристика показателя |

|---|---|

| Город | Москва |

| Административный округ | ЦАО |

| Район | Тверской |

| Преобладающая застройка микрорайона | Общественно-деловая застройка |

| Транспортная доступность | От 5 до 10 минут пешком до станции метро Савёловская |

| Обеспеченность общественным транспортом (субъективная оценка) | Хорошая |

| Расположение относительно красной линии | Здание объекта оценки находится внутриквартально |

| Состояние прилегающей территории | Хорошее |

Общая характеристика оцениваемого здания:

Табл.

| Показатель | Описание или характеристика показателя | Источник информации |

|---|---|---|

| ТИП | Пристройка к 2-х этажным строениям | ЗАКЛЮЧЕНИЕ б/н Проведение экспертизы пристройки от 07.06.2021 г. (Приложение №2 к настоящему отчету) |

| Год постройки основного здания | 1917 г. | |

| Год постройки | 1989 г. | |

| Год последнего капитального ремонта | 2011 год. | |

| Материал наружных стен | Силикатный кирпич | |

| Материал перекрытий | Деревянные балки | |

| Материал перегородок | Силикатный кирпич | |

| Состояние здания

(субъективная оценка) |

Удовлетворительное | |

| Состояние фасада здания | Отделка фасада пристройки и основных строений выполнена декоративной штукатуркой с последующей окраской. Состояние: хорошее. | |

| Описание крыши | Крыша односкатная, по деревянным стропилам и обрешетке, кровля фальцевая, из оцинкованного крашенного металлического листа, большая часть кровли по периметру примыкает к стенам строений №1,2. | |

| Описание внутренних помещений пристройки | Внутри помещений выполнены отделочные работы: напольное покрытие- ламинат по бетонному основанию, потолок — подвесной «Армстронг», облицовка стен- гипсокартон с оклейкой обоями под покраску. | |

| Описание оконных проемов | ПВХ оконные блоки | |

| Техническое обеспечение здания | В помещении установлен один радиатор отопления, подключенный к общей централизованной системе отопления всего корпуса. В помещениях пристройки проложена скрытая электропроводка, установлены розетки, выключатели, потолочные встроенные светильники. Смонтированы датчики пожарной сигнализации. На входе в основное помещение установлен внутренний блок кондиционера. Сети холодного, горячего водоснабжения, канализации в помещениях пристройки не проложены. | |

| Организованная стоянка личного а/т или подземный гараж | Организованная небольшая парковка | |

| Количество этажей в здании | 2 | |

| Состояние входной группы

(субъективная оценка) |

Хорошее | |

| Качество обустройства двора | Озеленение — деревья, кустарники, небольшая парковка. | |

| Дополнительная существенная информация. | Пристройка находится в хорошем состоянии |

ЗАКЛЮЧЕНИЕ б/н Проведение экспертизы пристройки от 07.06.2021 г. (Приложение №2 к настоящему отчету)

Сведения об износе

Описание технического состояния объекта составлено по результатам собственного визуального осмотра с использованием таблиц из: «Методики определения физического износа гражданских зданий», утвержденной 27.10.1970 г. №404.

Табл.

| Физический износ, % | Оценка технического

состояния |

Общая характеристика технического состоянии |

|---|---|---|

| 0-20 | Хорошее | Повреждений и деформаций нет. Имеются отдельные, устраняемые при текущем ремонте, мелкие дефекты, не влияющие на эксплуатацию конструктивного элемента. Капитальный ремонт производится лишь на отдельных участках, имеющих относительно повышенный износ |

| 21-40 | Удовлетворительное | Конструктивные элементы в целом пригодны для эксплуатации, но требуют некоторого капитального ремонт который наиболее целесообразно именно на данной стадии |

| 41-60 | Неудовлетворительное | Эксплуатация конструктивных элементов возможна лишь при условии значительного капитального ремонта |

| 61-80 | Ветхое | Состояние несущих конструктивных элементов аварийное, ненесущих весьма ветхое. Ограниченное выполнение конструктивными элементами своих функций возможно лишь по проведении охранных мероприятий или полной смены конструктивного элемента |

| 81-100 | Негодное | Конструктивные элементы находятся в разрушенном состоянии. При износе 100% остатки конструктивного элемента полностью ликвидированы. |

Табл.

| Наименование параметров | Описание |

| Наименования объекта оценки | Пристройка к нежилому зданию, примерной площади 33,7 кв.м., расположенное по адресу: Город Москва, ул. ХХХХХХХХХХ д. 61, без учета прав на земельный участок в границах которого расположено здание |

| Оценка технического состояния здания | Конструктивные элементы в целом пригодны для эксплуатации, но требуют некоторого капитального ремонт который наиболее целесообразно именно на данной стадии |

| Предварительное установленное значение физического износа | 30 % |

Оценщик не несет ответственности за дефекты имущества, которые невозможно обнаружить иным путем, кроме как путем изучения предоставленной документации или другой информации.

Описание объекта оценки производилось согласно:

— ЗАКЛЮЧЕНИЕ б/н Проведение экспертизы пристройки от 07.06.2021 г. (Приложение №2 к настоящему отчету);

— Данных с сайта https://rosreestr.ru.

8.2 Информация о текущем использовании объекта оценки:

По данным, предоставленным Заказчиком, объект оценки по состоянию на дату оценки не используется.

8.3. Другие факторы и характеристики, относящиеся к объекту оценки, существенно влияющие на его стоимость.

Основные ценообразующие факторы.

Местоположение;

состав передаваемых прав;

условия предложения;

время предложения;

характер использования;

группа капитальности здания, в котором находится объект;

инженерное оборудование;

общая площадь;

этаж;

техническое состояние объекта в целом и его важнейших конструктивных элементов;

тип отделки/состояние отделки;

инфраструктура;

транспортная доступность.

8.4. Классификация объекта оценки

1.Согласно Гражданскому Кодексу РФ все имущество можно разделить на два вида материальной формы:

• движимое имущество;

• недвижимое имущество.

Движимое имущество — имущество, перемещаемое без ущерба ему самому или объектам недвижимости, с которыми оно связано.

Недвижимое имущество — земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей. К недвижимости относятся объекты, расположенные на и под поверхностью земли, перемещение которых без несоразмерного ущерба их назначению невозможно — здания, сооружения, многолетние насаждения и т.п.

По данному признаку оцениваемый объект относится к недвижимому имуществу, так как перемещение имущества без нанесения ему ущерба невозможно.

2.Согласно натурально-вещественной формы недвижимое имущество делится на:

здания (кроме жилых);

сооружения;

передаточные устройства;

нежилые помещения;

жилые помещения.

Здания — архитектурно-строительные объекты, назначением которых является создание условий для труда, жилья, социально-культурного обслуживания населения и хранения материальных ценностей.

Сооружения — инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства или различных непроизводственных функций.

Передаточные устройства — инженерно-строительные объекты, предназначенные для трансформации, передачи, перемещения энергии, воды, тепла, газа и информации.

Нежилые помещения — обособленные помещения, имеющие отдельный вход, сантехкабину и одну или несколько комнат, предназначенных для нежилых целей.

Жилые помещения — архитектурно-строительные объекты, предназначенные для постоянного проживания людей.

По данному признаку оцениваемый объект относится к нежилым зданиям.

3.По характеру использования (назначению) недвижимость делится на:

Жилые здания и помещения:

многоквартирные жилые дома, квартиры в них и другие помещения для постоянного проживания в домах отдыха, гостиницах, больницах, школах и т.п.;

индивидуальные, двух-, четырех — семейные малоэтажные жилые дома старой застройки, а также дома традиционного типа — домовладения и дома нового типа -коттеджи, таунхаусы;

дачи: дачные дома с участками и садово-дачные дома с участками;

Коммерческая недвижимость:

офисная недвижимость: офисные здания (бизнес-центры); офисные помещения в офисных зданиях и зданиях административно-офисного назначения; офис продаж; представительство; шоу-рум; зал, конференц-зал; банк и др.;

торговая недвижимость: магазин; супермаркет; гипермаркет; торговый центр; павильон; аптека; автосалон и др.;

недвижимость культурно-развлекательного назначения: театр, кинотеатр, клуб; строения и сооружения в парке отдыха; аква-парк; найт-клуб; боулинг; другое;

недвижимость общественного питания: рестораны, кафе, бар, другое;

недвижимость индустрии сервиса: пункт бытового обслуживания, салон красоты, обменный пункт, парикмахерская, фитнесс-центр, Интернет-кафе, другое;

недвижимость гостиничного назначения: гостиницы, мотели, дома отдыха;

медицинские учреждения частные: частные стоматологические, лечебно-диагностические клиники, клиники эстетической медицины, другое;

паркинги, гаражи (индивидуального и коллективного использования);

склады, складские помещения (склад-офис);

нежилые помещения свободного (неопределенного) назначения.

Промышленная (производственно-складская) недвижимость:

заводские и фабричные помещения, здания и сооружения производственного назначения;

технопарки;

мосты, трубопроводы, дороги, дамбы и др. инженерные сооружения;

вокзалы;

паркинги, гаражи с автосервисным, авторемонтным производством (гараж-производство), транспортного назначения.

автозаправки;

склады, складские помещения (склад-производство);

холодильная камера, морозильная камера;

другое;

Сельскохозяйственная недвижимость:

фермы;

сады.

Общественная недвижимость и недвижимость социально-культурного назначения:

здания правительственных и административных учреждений;

культурно-оздоровительные, спортивные объекты;

недвижимость рекреационного назначения: санатории, дома отдыха, пансионаты, медцентры, другое;

лечебно-профилактические учреждения: учреждения здравоохранения; больницы; диспансеры; амбулаторно-поликлинические учреждения; учреждения охраны материнства и детства; учреждения скорой и неотложной помощи, др.;

здания научно-исследовательских, образовательных учреждений;

религиозные объекты, другое.

По данному признаку объект оценки относится к нежилой недвижимости административного назначения.

9. Анализ наиболее эффективного использования.

1 ЭТАП. Анализ НЭИ для земельного участка как условно свободного

НЭИ незастроенного земельного участка признается его использование, приводящее к максимальной остаточной стоимости.

Оценщиком был проведен анализ наиболее востребованного использования земельного участка, в границах которого расположено здание. Согласно данным из телекоммуникационной сети интернет представленных на интернет портале: https://rosreestr.gov.ru, законодательно разрешенным использованием земельного участка с кадастровым номером 77:01:0004008:211 в границах которого расположен объект оценки, является – для объектов общественно-делового значения.

2 ЭТАП. Анализ НЭИ для земельного участка с существующими улучшениями

Анализ наиболее эффективного использования объекта как застроенного должен проводиться исходя из перспектив оптимизации функционального назначения рассматриваемых помещений.

Анализ наиболее эффективного использования позволяет выявить наиболее прибыльное использование объекта недвижимости, на который ориентируются участники рынка (покупатели и продавцы) при формировании цены сделки. При определении рыночной стоимости оценщик руководствуется результатами этого анализа для выбора подходов и методов оценки объекта и выбора сопоставимых объектов недвижимости при применении каждого подхода.

Анализ наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов использования следующим критериям.

Юридическая разрешённость

В том случае, если текущее разрешенное использование будет признано запрещенным, тогда необходимо будет перепрофилировать или снести объект. В настоящее время текущие улучшения не нарушают никакие имеющиеся законодательные ограничения. Объект капитального строительства представляет собой пристройку к административному зданию, которое на дату оценки находится в рабочем состоянии и используется в качестве офисного помещения.

Физическая возможность

Необходимо оценить размер, проектные характеристики и состояние имеющихся улучшений.

Объект оценки представляет собой пристройку к административному зданию в удовлетворительном состоянии, которое на дату оценки находится в рабочем состоянии и используется в качестве офисного помещения.

Таким образом, объект недвижимости находится в пригодном состоянии для дальнейшей эффективной эксплуатации в качестве объекта административного назначения.

Финансовая оправданность

Текущее использование объекта недвижимости должно обеспечивать доход.

Текущая ситуация на рынке недвижимости, позволяет прогнозировать единственный вид коммерческого использования объекта недвижимости: передача здания/помещений в аренду.

Максимальная продуктивность

Расчет максимальной доходности Объекта недвижимости возможен с учетом рассмотренных выше условий: юридически правомочных, физически возможных, экономически целесообразных. Такая последовательность определяется реальными существующими условиями рынка недвижимости.

Табл. . Анализ вариантов использования оцениваемого здания

| Вариант использования объекта | Офисное | Торговое | Производственно-складское | Гостиничное |

|---|---|---|---|---|

| Законодательная разрешенность | + | — | + | — |

| Физическая осуществимость | + | + | + | + |

| Финансовая оправданность | + | + | + | — |

| Максимальная эффективность | + | + | — | — |

| Вывод о наиболее эффективном использовании | Наиболее

эффективное использование |

— | — | — |

Местоположение и физические характеристики Объекта недвижимости обеспечивает максимальную доходность именно в варианте использования в качестве офисного назначения. Оптимальным использованием объекта оценки является использование в качестве офисного помещения.

Проведенный выше анализ альтернативного использования улучшений застроенного земельного участка позволяет сделать вывод о том, что наиболее эффективным использованием улучшений земельного участка, соответствующим критериям юридической допустимости, экономической целесообразности, и максимальной эффективности соответствует вариант использования улучшений по текущему назначению в качестве административного здания.

10. АНАЛИЗ РЫНКА.

Анализ влияния общей политической и социально-экономической обстановки в РФ и г. Москве

Рыночная стоимость объекта недвижимости – величина, изменяющаяся в зависимости от условий и состояния рынка: внешней и внутренней политики государства, общеэкономических показателей страны, региональной политики и экономического положения региона местонахождения объекта, инвестиционной и предпринимательской политики и активности в стране и регионе, уровня развития промышленности стройматериалов и строительного сектора, уровня доходов потенциальных покупателей и перспективы их роста, кредитной активности банков, уровня развития обслуживающей рынок инфраструктуры (профессиональные посредники, реклама, информационные торговые площадки). Любые изменения перечисленных факторов оказывают влияние на поведение продавцов и покупателей на рынке недвижимости и отражаются на уровне установления цен объектов, на объёмах предложения и спроса, объёмах сделок.

Стабильное функционирование и развитие рынка возможно лишь при:

Политической и экономической устойчивости и положительной динамике развития страны и региона местоположения объекта, при свободных рыночных условиях, обеспечивающих баланс между спросом и предложением,

Максимально широком и открытом предложении объектов недвижимости по видам, характеристикам и цене,

Стабильности доходов и росте денежных накоплений, росте финансовых возможностей потенциальных покупателей (населения и бизнеса).

Наличие всех указанных факторов говорит о вероятности предстоящего роста рынка: роста объёма продаж и роста цен. И наоборот, отрицательная динамика любого из факторов ведёт к дестабилизации рынка, к снижению продаж и цен.

Для анализа рынка недвижимости, определения тенденций и перспектив его развития исследуются основные внешние и внутренние политические и экономические события, оцениваются макроэкономические показатели страны и их динамика, состояние и уровень финансово-кредитной системы, перспективные изменения экономики и инвестиционные условия, а также уровень и тенденции социально-экономического развития региона местонахождения объекта, прямо или косвенно влияющие на предпринимательскую активность, на поведение участников рынка, на доходы и накопления населения и бизнеса.

Положение России в мире

Сегодняшнее геополитическое и экономическое положение страны характеризуется следующими фактами и событиями:

Россия обладает самой большой территорией с транспортными выходами в любую страну мира и самыми крупными запасами ключевых природных и энергетических ресурсов. Страна лидирует среди всех стран мира по количеству разведанных запасов природного газа и древесины, занимает второе место в мире по запасам угля, третье — по месторождениям золота, второе — по редкоземельным минералам. Даже с учётом сложных климатических и транспортных условий страны это даёт огромные возможности экономического развития и роста благосостояния российского народа.

Современная Россия унаследовала от СССР высокоразвитую энергетическую систему (электростанции и месторождения нефтегазового сектора, магистральные, распределительные сети и трубопроводы), развитую тяжёлую и машиностроительную индустрию, самую передовую оборонную промышленность, сильнейший научный потенциал, одну из лучшей высшей школы, всеобщее универсальное среднее образование, системное здравоохранение и социальное обеспечение граждан. В результате, сегодня Россия, как правопреемница СССР, играет ведущую военно-политическую роль в мире, являясь одним из пяти постоянных членов Совета безопасности ООН (наряду с Великобританией, Китаем, США и Францией) и имея второй в мире по мощности, после США, военный потенциал.

Вместе с тем, нужно признать и исторически доставшиеся недостатки экономики: технологическое отставание в области гражданской промышленности (автомобилестроение, сельскохозяйственное машиностроение, производство пищевого оборудования, оборудования легкой промышленности и пр.) в силу направленности экономики преимущественно на продукцию оборонного назначения.

Отношения частной собственности и стремление частного лица к экономической выгоде, сложившиеся в стране в последние 30 лет, наряду с пороками и недостатками, характерными для любого капиталистического общества (значительное социальное расслоение, коррупция), легли в основу стимулирования труда, свободного ценообразования, предпринимательской активности, конкуренции, развития технологий, направленных на удовлетворение потребительского спроса, создание товарного многообразия, повышение качества и потребительских свойств товаров. Частная собственность особенно эффективна на потребительском рынке, где огромному числу потребителей (населению) требуются всевозможные товары с самыми различными свойствами. Государственная (и муниципальная) собственность сохраняются в производстве и обмене объектами и товарами, имеющими оборонное значение, а также предназначенными для экономической безопасности и стабильности страны.

Для обеспечения активности и свободы предпринимательства и конкуренции созданы механизмы и органы государственного регулирования и контроля, совершенствующиеся по мере развития общественных отношений и развития рынка. Свободный рынок сбалансировал спрос и предложение как по продуктам питания и бытовым товарам, так и по продукции производственного назначения. Рыночные принципы заставляют частные и государственные предприятия работать самостоятельно, прибыльно и конкурентно, освобождая экономику (и во многом — государство) от убыточных и неэффективных предприятий. Рыночные условия наряду с государственным регулированием ведут к росту производства востребованных обществом отраслей экономики, росту качества и конкурентоспособности товаров.

В течение последних двадцати лет вместе с восстановлением российской экономики (после её деградации в 90-х годах двадцатого века) развивались международная кооперация и специализация страны, как крупнейшего мирового экспортёра энергетических ресурсов (природный газ, нефть, электроэнергия), металлов, продукции оборонной промышленности, а также программного обеспечения, экологически чистой сельскохозяйственной продукции. Благодаря этому накапливались золотовалютные резервы (с 12,5 млрд.долл. США на 31.12.1999 до 592,4 млрд.долл. США на 25.12.2020 года). Госбюджет стал профицитным, что позволило стабилизировать бюджетную сферу, принимать и исполнять социальные программы и программы инфраструктурного развития страны, укрепить обороноспособность. В этот период в страну импортируются современные средства производства (оборудование, станки, сельскохозяйственная техника, транспортные средства, строительные и сельскохозяйственные машины и их комплектующие) и товары потребления широкого ассортимента. Построены новые высокотехнологичные производства, в том числе с участием международных корпораций. Всё это, наряду со свободной внешней торговлей, позволило удовлетворить внутренний спрос в высококачественной производственной и бытовой продукции.

Укрепление государственных структур, бюджетной политики и экономики в первом десятилетии 21 века позволили России вести самостоятельную и независимую внешнюю и внутреннюю политику в интересах страны и российского народа. В результате, основные макроэкономические показатели России в двадцатилетний период (2000 — 2020 годы) были положительные, а среднегодовой прирост ВВП составил +3,7%. При этом, на динамику развития отрицательно повлияли именно внешние факторы: в 2009 году в результате финансового кризиса, разразившегося в США, ВВП России снизился на -7,8%, а по итогам 2015 года — года обрушения мировых цен на нефть в связи с т.н. «сланцевой революцией» США — снижение ВВП составило -2%; в другие 18 лет ВВП России росло в среднем на +4,6% ежегодно, что выше среднемировых темпов. Глобальные проекты развития транспортной системы страны (северного морского пути, трубопроводов, мостов, сети автодорог) и масштабное строительство инженерной инфраструктуры, жилой и нежилой недвижимости продвигали Россию в ряд самых передовых стран.

Вместе с тем, такие успехи России воспринимаются США (ставшими после распада СССР единственным мировым военным-политическим лидером), как стремление подорвать их политическое лидерство и доминирующее финансово-экономическое положение в мире. Оказывая давление на страны Евросоюза и другие зависимые страны, США стали всеми способами препятствовать экономическому развитию России. Любое проявление Россией самостоятельности, независимости и взаимовыгодного сотрудничества с развитыми странами встречается экономическими санкциями и ограничениями. Характерным примером недобросовестной мировой конкуренции и противодействия развитию России со стороны США являются санкции против строящегося газопровода «Северный поток — 2», который планировали ввести ещё в конце 2019 года. Более того, сразу после распада СССР в 1991 году, вокруг границ России Соединёнными Штатами и странами Запада начал создаваться пояс военно-политической напряжённости и конфликтов (страны Прибалтики, Грузия, Молдавия, Украина, Белоруссия, Армения, страны Средней Азии), что заставляет Россию укреплять свою обороноспособность и развивать политику импортозамещения, неся дополнительные экономические расходы.

Указанные факты свидетельствуют о том, что, несмотря на мощнейшее политическое и экономическое противодействие со стороны США, Россия успешно отстаивает свою самостоятельность и экономические интересы, защищая свою экономику, хотя несёт при этом дополнительные (антисанкционные и оборонные) расходы.

В конце 2019 года человечество столкнулось с новой, ранее неизученной смертельно опасной вирусной инфекцией COVID-19. Быстрое распространение эпидемии по всему миру потребовало от всех стран введения строгих карантинных мер, была остановлена работа многих предприятий и организаций. В результате, в первой половине 2020 года падение ВВП большинства стран составило от 5 до 20%. В настоящее время в мире появились новые опасные штаммы коронавируса и продолжается весенняя волна его распространения. Влияние пандемии сократило спрос на товары и дестабилизирует мировые рынки. Обострились как международные, так и внутренние проблемы стран: территориальные споры и межнациональные претензии, социальное и имущественное расслоение, внутренние политические конфликты. Рост безработицы, банкротства бизнеса и домохозяйств, взаимные неплатежи ведут к социальной напряжённости по всему миру.

В этих условиях в 2020 году Россия одна из первых разработала, испытала и зарегистрировала самые безопасные и эффективные вакцины от COVID-19, а в настоящее время ведёт повсеместную и бесплатную вакцинацию своего населения. Это снижает риски массовых потерь жизни людей, а также риски значительного падения российской экономики.

В то время, когда панические настроения в связи с пандемией охватывают многие страны, включая европейские, российская наука в очередной раз доказала свой самый высокий уровень.

Государством определены главные цели развития Российской Федерации на период до 2030 года:

— сохранение населения, здоровье и благополучие людей,

— возможности для самореализации и развития талантов,

— комфортная и безопасная среда для жизни,

— достойный, эффективный труд и успешное предпринимательство,

— цифровая трансформация.

В рамках национальной цели «Комфортная и безопасная среда для жизни» планируется улучшение жилищных условий не менее 5 млн семей ежегодно и увеличение объёма жилищного строительства до 120 млн кв. метров в год, улучшение качества городской среды, существенное улучшение качества дорожной сети. Это поддержит население и бизнес и даст новый импульс развития экономики.

Основные экономические показатели России

| Наименование показателя | 2020 г. | Янв — февр 2021 | |

|---|---|---|---|

| млрд.руб. | +/- % г/г | +/- % г/г | |

| Валовой внутренний продукт | 106967,5 | -3,0 | Нет данных |

| Инвестиции в основной капитал (янв-сент) | 20118,4 | -1,4 | Нет данных |

| Реальные располагаемые денежные доходы (за вычетом выплат по кредитам и страховых) | -3,5 | -3,6 | |

| Индекс промышленного производства | -1,7 | -1,3 | |

| Продукция сельского хозяйства | +1,5 | +0,4 | |

| Строительство (объем СМР в сопоставимых ценах) | +0,1 | +0,2 | |

| Введено в эксплуатацию общей площади зданий, млн. кв.м. | -1,9 | +15,4 | |

| — жилых пом. | +32,5 | +15,6 | |

| — нежилых помещений, в том числе: | -5,5 | нд | |

| — торговых | -24,2 | нд | |

| — офисных | +5,8 | нд | |

| — промышленных | 0 | нд | |

| — сельскохозяйственных | +15,0 | нд | |

| Пассажирооборот, млрд пасс-км | -42,6 | ||

| Грузооборот транспорта, млрд т-км | -4,9 | +0,4 | |

| в том числе, железнодорожного транспорта | -2,2 | +2,0 | |

| трубопроводного | -8,0 | -1,3 | |

| автомобильного | -1,4 | +3,0 | |

| Оборот розничной торговли, млрд рублей | -4,1 | -1,6 | |

| Объем платных услуг населению, млрд рублей | -17,3 | -4,3 | |

| Оборот общественного питания, млрд рублей | -20,7 | -6,0 | |

| Внешнеторговый оборот

(январь-февраль 2021, млрд.долл.США) |

-15,3 | -0,4 | |

| в том числе: экспорт товаров | -21,0 | -5,4 | |

| импорт товаров | -5,8 | +7,9 | |

| Среднемесячная начисленная заработная плата работников организаций за январь-март 2021, руб.: | |||

| номинальная | +6,0 | +7,1 | |

| реальная (учитывает инфляцию) | +2,5 | +1,6 | |

| Ключевая ставка с 26.04.2021г., % | 4,25 | 5,0 | |

| Инфляция на конец марта 2021 года (г/г) | +5,7 | +5,5 | |

(в текущих ценах)

| Наименование показателя | 2020/

2019 |

2021/

2020 |

|---|---|---|

| Сальдированный финансовый результат организаций (без субъектов малого предпринимательства, кредитных организаций, государственных (муниципальных) учреждений, некредитных финансовых организаций) в действующих ценах за январь-февраль | -29,6 | +89,7 |

| Доля убыточных организаций янв-февраль | 35,1 % | 33,7% |

| Кредиторская задолженность на 01.03, трлн.руб. | 52,8 | 63,1 |

| Депозиты и прочие привлечённые банками средства юридических лиц, на 01.04 | +0,3 | +16,8 |

| Средства (вклады, депозиты) физических лиц, привлечённые банками, на 01.04 | +9,2 | +4,9 |

| Кредиты и прочие размещённые средства, предоставленные организациям на 01.04 | +4,5 | +17,7 |

| Кредиты физическим лицам на 01.03 | +4,9 | +15,6 |

| — задолженность по ипотечным жил. кредитам, трлн. руб. | +16,7 | +23,1 |

| — средневзвешенная ставка | 8,7% | 7,26% |

| — просроченная задолженность по ипотечным кредитам | +1,0

(1%) |

+4,7 (0,8%) |

| Исполнение консолидированного бюджета РФ за январь-февраль

— доходы |

+1,8 | -1,1 |

| — расходы | +13,2 | +13,6 |

| Золотовалютные резервы | +15,4 | +4,1 |

Выводы и перспективы российской экономики

Россия – богатая, влиятельная и самодостаточная страна с огромной территорией, высокообразованным населением, значительными природными и энергетическими ресурсами, передовой наукой и мощной обороной.

Основные макроэкономические показатели России в период 2000 — 2020 годы были положительные, среднегодовой прирост ВВП составил +3,7%, а если исключить два мировых кризиса 2009 и 2020 гг., прирост составил +4,6% ежегодно.

2020 год прошёл под негативным влиянием на мировую экономику пандемии: остановились многие производства, торговля, общепит, туризм, авиаперевозки, снизились доходы, упал спрос, сократились сделки, возросла безработица. Пандемия в условиях глобализации оказала мощное влияние на перспективы изменения структуры и оптимизации мировой экономики. С одной стороны, происходит изменение логистики и транспортных коммуникаций, роботизация производства, автоматизация систем связи и информационного пространства; новыми явлениями становятся онлайн-работа и онлайн-услуги, внедрение блокчейн-технологий и цифровой валюты, что в перспективе рационализирует экономику. С другой – мы видим ломку существующей экономической структуры со всеми негативными последствиями (ухудшение экономических показателей, остановка бизнеса, рост задолженности и банкротства, рост безработицы и падение доходов населения).

Необходимо также отметить, что экономическая нестабильность в мире (и в нашей стране) нарастает на фоне мировых политических процессов и конфликтов, происходящих из-за потери США мирового лидерства и роста влияния других экономических, политических и финансовых центров мира (Китай, Россия, Индия, Турция, другие). Нарастание международной напряжённости и внутриполитических конфликтов в условиях мирового экономического кризиса и кризиса национальных экономик свидетельствует о высокой вероятности грядущего передела мира и сфер влияния.

В сложных пандемических условиях в первой половине 2020 года практически все макроэкономические показатели России значительно снизились. Однако, страна организованно и сравнительно спокойно прошла первую и вторую волну эпидемии, что подтверждается относительно низкой смертностью от вируса, первой создала вакцину и ведёт массовую вакцинацию, в результате чего макроэкономические показатели во второй половине 2020 года постепенно улучшались. Всего снижение годового ВВП России за 2020 года составило -3,0%, что значительно лучше других европейских стран и стран G20: Германия -6,0%, Франция -9,8%, Италия -10,6%, Великобритания -9,8%, США -4,3%, Канада -7,1%, Япония -5,3%. Это достигнуто благодаря оставшейся от СССР комплексной системе здравоохранения, своевременным карантинным мерам российского государства и мерам поддержки населения и бизнеса. Кроме того, в экономике России относительно (в сравнении с другими странами) меньшая доля обслуживающих секторов (финансы, туризм, общепит и др.), в наибольшей степени пострадавших от ограничений. В настоящее время усилия государства направлены на поддержку населения, финансовой системы и бизнеса: компенсацию потерь населения и бизнеса, поддержание спроса, ипотечное кредитование, снижение зависимости от импорта значимых видов товаров, снижение зависимости госбюджета от экспорта сырья и энергоресурсов в условиях снижения мирового спроса на них и внешних рисков.

Санкционное давление США тоже оказывает влияние на российскую экономику: с одной стороны, несколько ухудшая показатели экономического роста, с другой, положительно изменяя отраслевую структуру, тем самым снижая зависимость России от внешних рисков в будущем.

Учитывая политическую и финансовую стабильность, сравнительно низкий государственный внешний долг (56,1 млрд. долл.США — около 4% ВВП), значительные золотовалютные резервы, ресурсные возможности и наметившуюся тенденцию улучшения макроэкономических показателей, успешность борьбы с пандемией и организованность проведения вакцинации населения, политическую и социально-экономическую обстановку в стране можно считать нормальной, располагающей к дальнейшему экономическому росту. Наметившиеся тенденции показывают, что возможен рост ВВП России в 2021 году от 2 до 4 процентов в зависимости от степени влияния внешних факторов (глобальный экономический кризис, международные конфликты).

Перспективы рынка недвижимости

Ухудшение состояния экономики и падение доходов повлекло в начале 2020 года некоторую коррекцию цен и снижение спроса на недвижимость. Но после принятия государством мер поддержки населения и бизнеса спрос сохранился и даже резко возрос с осени 2020 года. Это позволило спасти от массового банкротства строительные компании, а также предприятия по производству и реализации стройматериалов и комплектующих, другие организации, предоставляющие транспорт, строительные машины и оборудование.

Огромные ресурсные возможности страны (кадровые, научные, энергетические, сырьевые) и крепкое государство, гарантирующее национальную безопасность, защиту собственности, комплексное развитие территорий с помощью федеральных программ, стабильность и умеренные налоги на бизнес, неизбежно приведут к восстановлению экономики, привлекут новые инвестиции и восстановят спрос и рост доходов.

Жильё, склады, магазины, производственные цеха, коммунальные и другие вспомогательные здания, а также инженерная инфраструктура и транспортные коммуникации будут нужны человеку всегда, независимо от эпидемий и международных конфликтов. При этом требования к качеству, нормам площади и функциональным свойствам зданий постоянно повышаются.

По мере становления экономики нового уклада и с учётом последствий пандемии ещё более востребованными будут качественные комфортабельное квартиры и индивидуальные жилые дома с возможностью онлайн-работы и полноценного отдыха, уличных прогулок и занятий спортом.

Ситуация с быстрым распространением пандемии и закрытием границ стран показала большие возможности развития внутреннего туризма и индустрии краткосрочного отдыха выходного дня, что повлечёт развитие отечественной рекреационной инфраструктуры (гостиницы, дома отдыха и санатории, пляжи и аттракционы, внутренние дороги, придорожный и прибрежный сервис и пр.).

В 2020 году в условиях тенденции к высокой девальвации рубля, и особенно, после весенней волны пандемии, спрос и цены на недвижимость начали расти, что было оправдано:

— отложенным в весенний период спросом,

— снижением объемов строительства,

— необходимостью сохранения накопленных денежных средств и защиты их от обесценивания,

— предоставленной государством возможностью воспользоваться новыми льготами по ипотеке.

Это оказало настолько сильное влияние на рынок недвижимости (и другие дорогостоящие товары), что с осени цены не только стабилизировались, но и начали бурно расти. Вместе с тем, этот рост не был обоснован экономически (стабильным ростом экономики и доходов), а обусловлен опасением покупателей ещё более высоких цен в будущем. Люди, учитывая уверенно ползущую в течение последних нескольких лет девальвацию рубля, берут кредиты, оформляют ипотеку, невзирая при этом на отсутствие роста доходов и неопределённость последствий пандемии для экономики. Необоснованно высокие цены недвижимости и установившийся тренд дальнейшего их роста могут привести, с одной стороны, к закредитованности и массовой неплатёжеспособности заёмщиков, с другой – к необеспеченному кредитованию, банковской неустойчивости и рискам социальной нестабильности, так как из-за внешних факторов сегодня нет абсолютной гарантии стабильного экономического роста и роста доходов.

Следовательно, к вопросу приобретения недвижимости нужно подходить особенно взвешенно: имеющиеся средства смело можно инвестировать в ликвидную недвижимость (земельные участки, одно- и двухкомнатные квартиры («первичку» и качественную «вторичку»), индивидуальные дома со всей инфраструктурой, коммерческую недвижимость небольших площадей, учитывая, что ключевой фактор перспективности и ликвидности недвижимости — местоположение), а кредиты, включая ипотечные, могут позволить себе только покупатели с высокими и стабильными доходами, гарантирующими их возвратность.

Сегодня рынок насыщен предложениями, чтобы покупать необходимые жилые и нежилые объекты с целью улучшения жилищных условий, сохранения накоплений, укрепления и расширения перспективного бизнеса, подготовки к окончанию кризисных времён и к будущему росту рынков.

Анализ подготовлен специалистами СтатРиелт и основан на последних официальных данных по состоянию на 11.05.2021 года и размещен на интернет портале: https://statrielt.ru/arkhiv-analizov

Картина инфляции. Апрель 2021 года

В марте 2021 г. потребительская инфляция замедлилась до 0,66% м/м (после 0,78% м/м в феврале), с исключением сезонного фактора – до 0,53% м/м SA1 (0,57% м/м SA месяцем ранее).

Основной вклад в снижение темпов роста потребительских цен в марте внесла продовольственная инфляция, которая замедлилась до 0,82% м/м с 1,2% м/м в феврале (с исключением сезонного фактора – до 0,53% м/м SA c 0,78% м/м SA месяцем ранее).

Сдерживающее влияние оказало удешевление плодоовощной продукции (-1,7% м/м после роста на 5,6% м/м в феврале). В марте снизились цены на огурцы и помидоры после значительного роста в предшествующие периоды. При этом по отдельным продуктам плодоовощной группы, как и месяцем ранее, сохраняются повышенные темпы роста цен (картофель, морковь, капуста, лук).

Вместе с тем темпы роста цен на продовольственные товары, за исключением плодоовощной продукции, в марте увеличились за счет удорожания мясопродуктов (в том числе – куриного мяса), яиц и ряда других социально значимых товаров.

В марте возобновился рост цен на сахар (+2,1% м/м в марте после -6,4% за предшествующие три месяца), при этом цены сохраняются ниже декабрьских пиков. Ускорился рост цен на подсолнечное масло (1,2% в марте после 0,2% м/м соответственно).

Давление на динамику цен на данные товары оказывает внешнеэкономическая конъюнктура: так, рост экспортных цен на подсолнечное масло с начала года составил 22,1%, цены фьючерсных контрактов на сахар на Межконтинентальной бирже выросли с начала года на 2,7%.

Сдерживающее влияние на рост внутренних цен на сахар и подсолнечное масло оказывают реализованные Правительством Российской Федерации меры, направленные на сглаживание негативного влияния внешнеэкономической конъюнктуры. С учетом складывающейся ситуации

на мировых рынках принят ряд дополнительных решений: действия соглашений по сахару продлено до 1 июня, по подсолнечному маслу – до 1 октября. Вводятся субсидии производителям данных товаров. Определены параметры демпферного механизма по подсолнечному маслу и семенам подсолнечника, который в будущем позволит оперативно и в автоматическом режиме реагировать на колебания мировых цен.

В непродовольственном сегменте рост цен ускорился до 0,7% м/м после 0,6% м/м месяцем ранее, с исключением сезонного фактора

– до 0,66% м/м SA c 0,53% м/м SA в феврале. Давление на ценовую динамику в данном сегменте продолжает вносить удорожание бензина (1,1% против 0,9% м/м в феврале).

В сегменте непродовольственных товаров за исключением подакцизной продукции зафиксировано ускорение роста цен на строительные товары, а также на отдельные товары со значительной импортной составляющей: легковые автомобили, телерадиотовары, бытовую химию. Вместе с тем продолжилось снижение цен на электро- и бытовые приборы и средства связи.

Темп роста цен на услуги составил 0,4% м/м четвертый месяц подряд, с исключением сезонного фактора – 0,37 % м/м SA c 0,34% м/м SA в феврале. Сохраняется повышенный рост цен на туристические услуги: услуги зарубежного туризма, услуги воздушного транспорта, услуги гостиниц. При этом рост цен на санаторно-курортные и медицинские услуги замедлился, экскурсионные услуги начали дешеветь.

По оценке Минэкономразвития России, в марте пройден пик годовой инфляции (5,8% г/г после 5,7% г/г в феврале и 5,2% г/г в январе). Начиная с апреля ожидается замедление годовой инфляции в условиях выхода из расчета низкой базы начала прошлого года. По итогам апреля инфляция в помесячном выражении, по оценке, составит 0,5–0,6% м/м, что соответствует диапазону 5,5–5,6% г/г в годовом выражении.

Рис. . Динамика монетарной инфляции

Источник информации: Росстат, расчеты Минэкономразвития России

Рис. . Инфляция в годовом выражении

Источник информации: Росстат, расчеты Минэкономразвития России

Определение сегмента рынка, к которому принадлежит оцениваемый объект

В России рынок недвижимости традиционно классифицируется по назначению:

рынок жилья;

рынок коммерческой недвижимости.

В соответствии с общепринятой классификацией профессиональных операторов рынка недвижимости все объекты недвижимости можно отнести к какому-либо сегменту рынка. В таблице ниже приведена классификация рынков недвижимости.

Табл. Классификация рынков недвижимости

| Признак

классификации |

Виды рынков |

|---|---|

| Вид объекта | Земельный, зданий, сооружений, предприятий, помещений, многолетних насаждений, вещных прав, иных объектов |

| Географический (территориальный) | Местный, городской, региональный, национальный, мировой |

| Функциональное назначение | Производственных и складских помещений, жилищный, непроизводственных зданий и помещений |

| Степень готовности к эксплуатации | Существующих объектов, незавершенного строительства, нового строительства |

| Тип участников | Индивидуальных продавцов и покупателей, промежуточных продавцов, муниципальных образований, коммерческих организаций |

| Вид сделок | Купли – продажи, аренды, ипотеки, вещных прав |

| Отраслевая принадлежность | Промышленных объектов, сельскохозяйственных объектов, общественных зданий, другие |

| Форма собственности | Государственных и муниципальных объектов, частных |

| Способ совершения сделок | Первичный и вторичный, организованный и неорганизованный, биржевой и внебиржевой, традиционный и компьютеризированный |

Рынок коммерческой недвижимости характеризуется следующими сегментами:

Офисная недвижимость

Офисное помещение – это помещение, расположенное в нежилом офисном здании (здании, предназначенном для расположения офисов – бизнес-центрах, административных зданиях, жилых зданиях, переведенных в нежилой фонд) и фактически использующееся на дату оценки, как офис. В качестве стандарта для сертификации бизнес-центров (офисных центров) Гильдия управляющих и девелоперов коммерческой и промышленной недвижимости (ГУД) утвердила классификацию: А, B, C, D.

Классы офисных зданий характеризуются различным местоположением, годом постройки и техническим состоянием здания, технологической оснащенностью, состоянием внутренней отделки, дополнительными услугами, оказываемыми арендаторам помещений в офисных центрах и рядом других параметров. Классы могут меняться при проведении модернизации помещений.

Так же к объектам офисного назначения в отдельных случаях следует относить помещения с ярко выраженной специализацией и характерными для данного сегмента рынка признаками, а именно: отсутствие отдельного входа, кабинетная планировка и т.п.

Классификация офисной недвижимости

Категория А

Офисы класса А представляют собой наиболее элитные разновидности недвижимости, предназначенной для организации бизнеса. Они расположены в новых деловых комплексах, где созданы максимально выгодные условия для функционирования офисов.

Постройка этих помещений выполнена с учетом всех инженерных требований, а планировка их наиболее удачна. Отделка помещений класса А отличается современностью и высоким качеством материалов: все коммуникации и системы жизнеобеспечения соответствуют нормам и строительным правилам; добраться до таких офисов легко; в этих помещениях существуют оборудованные по последнему слову техники конференц-залы, рабочие места оснащены качественной оргтехникой и средствами связи; подобный бизнес-центр обладает качественными охранными системами. Здесь должна быть закрытая подземная парковка площадью из расчета 1 автомобилеместо на 60 м кв. офисных помещений. А для работников в таких офисах созданы все необходимые условия быта и отдыха.

Подклассы группы А

Чтобы лучше ориентироваться в основных качествах элитных помещений, классы офисов группы А разделяют на подкатегории А+, А и А-. В первом случае помещение обладает всеми без исключения требованиями, перечисленными далее. Однако даже у самых элитных объектов аренды могут присутствовать некоторые недочеты. Если эти отклонения единичные и незначительные, помещение относят к группе А.

Но в случае несоблюдения нескольких средних по важности требований, офис можно отнести к категории А-.

Основные требования к зданиям А+

Элитные классы офисов должны обладать всеми без исключения нижеследующими характеристиками, чтобы относиться к категории А+.

— Они должны быть расположены в центральном деловом районе или вблизи него, возле коммуникаций транспортной развязки.

— Объект должен обладать прозрачной системой учета эксплуатационных расходов.

— Должна быть входная группа и фойе.

— Высота от пола до потолка в 90% помещений не менее 2,7 м.

— Охраняемая парковка (не считая стихийной) имеет 1 машиноместо на 60 м кв. площади офисов.

— Энергоснабжение должно быть не менее 50 Вт на 1 м кв. арендуемого помещения. Система отопления, вентиляции и кондиционирования, как минимум, 2-х трубная.

— Планировка открытая, с сеткой колонн.

— Оптоволоконные телефонные системы и интернет обеспечивают выполнение рабочего процесса в полном объеме. Помещения общего пользования, входящие в оплату, составляют не более 12% площади аренды.

Категория В

Характеристики офисов, которым присвоен класс В, отличаются от предыдущей категории незначительно. Они могут быть не такими элитными, иметь менее выгодное расположение или обладать меньшим набором услуг по обслуживанию.

Стандарты качества постоянно повышают требования к арендуемым нежилым помещениям. Иногда через несколько лет интенсивной эксплуатации в более низкую категорию попадает и престижный офис. Класс Б может потерять некоторые свои имеющиеся ранее качества.

Если компании не требуется арендовать помещения в представительских целях, чаще всего руководство обращает внимание на категорию В. Она больше рассчитана на рабочую обстановку, нежели поддерживает репутацию организации.

Черты класса В

Класс офиса В характеризуется рядом особенностей.

— Чаще всего его расположение не так выгодно.

— Подобные помещения также могут располагаться не в специализированных офисных комплексах (ранее это было какое-то другое жилое или промышленное здание).

— Спектр обслуживающих услуг несколько ограничен.

— Отделка помещений выполнена из качественных, но недорогих материалов.

— Парковка у подобных зданий есть, но, например, может быть расположена под открытым небом.

Это помещения эконом-класса, которые обладают значительно меньшей арендной стоимостью. В целом подобные офисы соответствуют всем требованиям мировых норм и стандартов, но их характеристики несколько урезаны.

Подклассы группы В

Характеристики офисов класса В отличаются от В+ отсутствием хотя бы одного незначительного параметра. Более элитный тип зданий для организации офисов имеет ряд отличительных особенностей.

К таким нежилым помещениям можно легко добраться по главной дороге. Они находятся в новых или капитально реконструированных строениях. Управление и ведение документации контролируется профессионалами. Высота помещений позволяет устанавливать подвесные потолки. В офисах В+ есть охраняемая подземная парковка, а также вентиляционная и кондиционерная системы. Здесь проведены качественные коммуникации различного типа.

Обязательно здание имеет входную группу и холл. Хорошо работают лифты. Новые окна обеспечивают более чем достаточное естественное освещение. Отделка выполнена из недорогих, но качественных материалов. Если одного незначительного из перечисленных параметров нет, офис относят к категории В.

Класс С

Офисы класса C уступают предыдущим по ряду характеристик.

— Они могут быть удалены от центральной транспортной развязки.

— Такие здания характеризуются слабым уровнем обслуживания.

— Здесь может не быть достаточного места для парковки или отсутствует полный набор мебели и оргтехники, необходимой для работы персонала.

— Чаще всего такие офисы организовывают в старых постсоветских постройках, которые не были возведены с учетом всех современных требований.

Являясь слабо приспособленными для организации работы сотрудников любой компании, эти здания признаются непристижными.

Ремонт внутри помещений отсутствует, максимум — арендодатель мог отреставрировать фасад. Обслуживание или отсутствует, или ведется силами владельца. Могут иметься проблемы с оформлением документации.

Но в здании класса С есть охраняемая наземная парковка. Также тут обустроена круглосуточная охранная система. Чаще всего, хоть и не в достаточном объеме, имеются условия для отдыха и быта сотрудников.

Категория D

Офисы класса D находятся в бывших административных зданиях, институтах и прочих давно построенных учреждениях. Как правило, ремонт в них выполнялся давно.

Существуют и такие помещения, которые внешне выглядят довольно солидно. Обычно это строения бывших институтов. В них даже могут быть презентабельные библиотеки и типографии.

Но внутренняя планировка и системы коммуникаций совершенно не соответствуют современным представлениям об офисных помещениях. Расположены такие постройки могут быть где угодно. Добираться до них порой крайне тяжело.

Привлекает арендаторов этот сегмент своей стоимостью — она в этом случае более чем доступная. Названный класс офисов выбирают мелкие фирмы, для которых вопрос презентабельности не играет существенной роли.

Но погоня за экономией порой оборачивается существенными затратами, так как подобные помещения зачастую нуждаются в капитальном ремонте. На него арендатор потратит значительные суммы. А отсутствие элементарных столовых, парковки и систем нормального жизнеобеспечения делает работу для персонала крайне тяжелой.

Торговые помещения

К торговым помещениям относятся помещения, предназначенные для ведения торговой деятельности и расположенные в многофункциональных торговых комплексах (Торговые центры, Торгово-развлекательные центры), а так же в супермаркетах, гипермаркетах и универмагах. Данные помещения нецелесообразно использовать по иному назначению.

Многофункциональный торговый комплекс (МТК) — это объект коммерческой недвижимости, собственник которого не ведет торговую коммерческую деятельность, а передает площади, подготовленные для ее осуществления, множеству операторов (причем не только торговых), среди которых могут быть организации сервиса, общественного питания и сферы досуга.

Супермаркет – это магазин, расположенный в отдельном здании или в составе МТК, работающий по принципу самообслуживания, в основном продуктового ряда, с автоматизированной системой товарного учета и единым расчетно-кассовым узлом, площадью не менее 1 тыс. кв. м и ассортиментным наполнением не менее 5 тыс. товарных наименований.

Гипермаркет – это супермаркет площадью не менее 4 тыс. кв. м, расположенный, как правило, в отдельном здании (редко – в составе МТК), с ассортиментным наполнением не менее 10 тыс. товарных наименований, в том числе непродуктового ряда.

Универмаг – это торговая организация, расположенная в отдельном здании или во встроенном в жилое здание помещении, площадью не менее 1 тыс. кв. м, предлагающая полный ассортиментный ряд, реализуемый в отдельных секциях, каждая из которых имеет собственный расчетно-кассовый узел, объединенных единым управлением и правилами размещения ассортимента по площадям.

Так же к объектам торгового назначения в отдельных случаях следует относить помещения с ярко выраженной специализацией и характерными для данного сегмента рынка признаками, при этом находящихся в неспециализированных зданиях, а именно: расположение на 1-м этаже либо в пристройке, наличие отдельного входа, зальная планировка, витринные окна, наличие погрузочно-разгрузочной зоны (пандус, дебаркадер) и т.п.

Помещения свободного назначения

К помещениям свободного назначения (ПСН) относятся такие помещения, которые юридически возможно и экономически целесообразно использовать по нескольким вариантам назначения: в качестве офиса, помещения сферы услуг, торгового помещения и т.д. ПСН можно при минимальных затратах перевести из одного текущего использования в другое (к примеру, из офиса компании в парикмахерскую) по желанию собственника или арендатора. К ПСН относятся помещения, расположенные, как правило, на первых этажах жилых и административных зданий, так как на более высоких этажах затруднительно расположить помещение сферы услуг или торговли.

Производственно-складская недвижимость

Для производственно-складской недвижимости характерно расположение в промышленной зоне на огороженной территории, хотя данный фактор и не является обязательным. На территории Москвы имеются как крупные промышленные территории, на которых расположены производственно-складские здания и сооружения, так и отдельные огороженные зоны среди жилой и административной застройки.

Производственно-складская недвижимость используется для организации производства и/или хранения готовой продукции или сырья. Здания и сооружения могут отличаться конструктивными характеристиками, техническим состоянием, наличием и составом инженерных коммуникаций, назначением и фактическим использованием. На основании данных характеристик происходит идентификация объекта оценки и подбор аналогичных производственно-складских зданий и сооружений на рынке продажи и аренды Москвы.

Оценщик делает вывод, что оцениваемые объекты относятся к коммерческой недвижимости, представляют собой офисы класса В.

Анализ офисной недвижимости города Москвы в 1 кв. 2021 г.

По итогам I квартала 2021 г. общий объем качественного офисного предложения Москвы составил 19,3 млн м². В I квартале 2021 г. было введено более 310 тыс. м² площадей, что на 38% больше показателя за весь 2020 г. Уровень вакантных площадей за первые три месяца 2021 г. составил 8,5%, что на 0,3 п.п. больше, чем в предыдущем квартале. Рост уровня свободных площадей произошел за счет ввода в эксплуатацию ряда новых объектов, а также из-за большого уровня вакантных площадей класса A. Арендные ставки находятся в состоянии стагнации, но к росту их подталкивает ощутимый дефицит качественных площадей в востребованных объектах в премиальных локациях.

В данный момент активность арендаторов в сегменте офисной недвижимости продолжает оставаться на высоком уровне. Компании рассматривают различные варианты —как переезд в новый офис с целью сэкономить или улучшить качество текущего офиса, так и расширение текущих площадей в связи с ростом бизнеса.

Рис. . Основные индикаторы рынка

Предложение офисов

Рис. . Распределение офисного предложения по классам и субрынкам, %

По окончании I квартала 2021 г. совокупный объем качественного предложения на офисном рынке Москвы превысил отметку в 19 млн м². Это было достигнуто благодаря рекордному объему ввода за I квартал с 2010 г., который составил 310 тыс. м². Столь внушительный показатель был вызван переносом сроков ввода в эксплуатацию ряда запланированных проектов в 2020 г. в связи с карантинными ограничениями.

Стоит отметить, что, несмотря на большой объем ввода, рынок спекулятивного предложения пополнило лишь 18% новых объектов. Два крупнейших бизнес-центра, завершенных в I квартале 2021 г., были реализованы непосредственно под клиента: «Ростех-Сити» (174 тыс. м²) в Тушине, который послужит штаб-квартирой для госкорпорации Ростех, и «Два Капитана» (80 тыс. м²) в Красногорске, где разместятся правительственные структуры Московской области.

Совокупно в 2021 г. к строительству заявлено 643 тыс. м², что может привести к наибольшему показателю ввода на офисном рынке Москвы за последние пять лет.

Рис. . Динамика ввода офисных площадей тыс. м²

Рис. . Ключевые бизнес центры, запланированные к вводу в 2021 г. в Москве

Доля свободных площадей

Совокупная доля вакантных площадей на офисном рынке Москвы по итогам I квартала 2021 г. выросла на 0,3 п.п. за квартал и остановилась на отметке в 8,5%.

Вакантность в классе А увеличилась на 0,4 п.п. по сравнению с IV кварталом 2020 г. и достигла 13,0%, в то время как аналогичный показатель в классе В+/-остался без изменений на уровне 7,0%.

Стабильно «Москва-Сити» является одним из востребованных деловых районов, о чем свидетельствует снижение доли вакантных площадей на 3,5 п.п. за квартал: с 13,8% в IV квартале 2020 г. до 10,4% в I квартале 2021 г.

Аналогичная тенденция наблюдается в Центральном Деловом Районе Москвы, где было зафиксировано снижение вакантности на 1,2 п.п. за прошедший квартал: с 5,7% в IV квартале 2020 г. до 4,5% в I квартале 2021 г.

Рис. . Доля свободных площадей по классам.

Рис. . Распределение вакантности по субрынкам, %

Спрос

За прошедший квартал совокупный объем спроса составил 300 тыс. м², что сопоставимо с показателями первых кварталов последних лет.

35% сделок в I квартале 2021 г. были заключены в объектах класса А.

Около 15% площадей, арендованных с привлечением консультанта, расположены в гибких рабочих пространствах Москвы.

Большая доля спроса в I квартале 2021 г. представлена компаниями в сфере информационных технологий и телекоммуникаций.

Рис. . Распределение спроса по бизнес секторам компаний, %

Средневзвешенные ставки аренды на офисном рынке Москвы по итогам I квартале 2021 г. в классе А составили 27 365 руб./м²/год, а в классе В+ —16 240 руб./м²/год.

За последние три месяца наблюдалась положительная динамика роста ставок аренды в 2–4%.

Основными субрынками, где было зафиксировано набольшее увеличение ставок аренды, являются Центральный Деловой Район, а также западное направление за пределами Садового кольца.

Рынок продаж офисных помещений

Совокупный объем купленных офисных площадей в I квартале 2021 г. составил 9 тыс. м², что в пять раз меньше аналогичного показателя за I квартал 2020 г. Столь значительное снижение было вызвано отсутствием сделок по продаже объектов целиком.

Объем розничных продаж, в свою очередь, снизился в 1,5 раза по сравнению с I кварталом 2020 г.

Ключевыми драйверами спроса по-прежнему остаются банки, энергодобывающие компании, а также представители сферы строительства.

Рис. . Диапазоны цен продаж по классам в субрынках Москвы

Тенденции и прогнозы офисного рынка

Большую долю спроса на офисном рынке Москвы составляют сделки аренды помещений с отделкой. Во-первых, большинство арендаторов не хотят нести дополнительные издержки на ремонт офисного помещения, а во-вторых, многие компании заинтересованы в переезде в короткие сроки.

Крупные проекты по консолидации, переезду или расширению, заявленные до начала пандемии, до сих пор находятся в стадии заморозки, поскольку клиенты ждут стабилизации рынка для формирования дальнейшей стратегии развития.

Внимание к гибким офисам по-прежнему сохраняется, что подтверждают планы по расширению портфелей ключевых сетевых операторов.

В период до пандемии сроки ввода в эксплуатацию большинства запланированных объектов приходились на конец года, в частности на IV квартал. На сегодняшний день половина нового предложения пришлась на I квартал 2021 г., еще 27% ожидается во II квартале 2021 г. Изменение распределения будущего предложения обусловлено рядом объектов, построенных еще в 2020 г., но еще не получивших разрешение на ввод в эксплуатацию.

Рис. . Диапазоны цен продаж по классам в субрынках Москвы

Анализ фактических данных о ценах сделок и (или) предложений с объектами недвижимости из сегментов рынка, к которым может быть отнесен оцениваемый объект

В том случае если для анализа ценовой ситуации в общедоступных источниках информации не удается найти достаточное количество предложений по продаже сопоставимых объектов, расположенных в том же районе, административном округе и ценовой зоне, что и объект оценки, в соответствии с п. 11б ФСО №7 выборка может быть расширена и дополнена информацией из соседних или близлежащих районов, административных округов, ценовых зон.

Табл. . При мониторинге рынка продажи объектов офисного назначения в районе расположения объекта оценки были выявлены следующие предложения:

| № | Адрес | Расположение относительно красной линии | Класс здания | Площадь, кв. м | Цена предложения, руб. | Цена предложения, руб./кв. м | Источник информации |

|---|---|---|---|---|---|---|---|

| 1 | Москва, ЦАО, р-н Тверской, Порядковый пер., 21 | Внутриквартально | Класс С | 54,2 | 8 300 000 | 153 137 | https://www.cian.ru/sale/commercial/251545745/ |

| 2 | Москва, САО, р-н Беговой, ул. Правды, 7/9 | Первая (второстепенная) линия | Класс В- | 62,0 | 9 700 000 | 156 452 | https://www.cian.ru/sale/commercial/256516070/ |

| 3 | Москва, СВАО, р-н Марьина роща, Полковая ул., 20 | Первая (второстепенная) линия | Класс В- | 89,5 | 13 500 000 | 150 838 | https://www.cian.ru/sale/commercial/248372352/ |

| 4 | Москва, ЦАО, р-н Тверской, Краснопролетарская ул., 8С1 | Первая (второстепенная) линия | Класс В | 83,0 | 23 000 000 | 277 108 | https://www.cian.ru/sale/commercial/254304781/ |

| 5 | Москва, САО, р-н Беговой, Ленинградский просп., 13С1а | Первая линия | Класс В- | 69,8 | 14 000 000 | 200 573 | https://www.cian.ru/sale/commercial/245202252/ |

| 6 | Москва, ул. Сущёвский Вал, 14/22к1 | Первая линия | Класс В | 100,0 | 27 000 000 | 270 000 | https://www.avito.ru/moskva/kommercheskaya_nedvizhimost/svobodnogo_naznacheniya_100_m_2145806573 |

| 7 | Москва, Ленинградский пр-т, 28 | Первая линия | Класс С | 63,0 | 15 500 000 | 246 032 | https://www.avito.ru/moskva/kommercheskaya_nedvizhimost/prodam_pomeschenie_svobodnogo_naznacheniya_63_m_1982533215 |

| 8 | Москва, ул. Сущёвский Вал, 49с2 | Первая линия | Класс В+ | 49,0 | 16 900 000 | 344 898 | https://www.avito.ru/moskva/kommercheskaya_nedvizhimost/ofis_49_m_2094519132 |

| 9 | Москва, Долгоруковская ул., 31с3 | Первая линия | Класс В | 100,0 | 28 000 000 | 280 000 | https://www.avito.ru/moskva/kommercheskaya_nedvizhimost/pomeschenie_svobodnogo_naznacheniya_100_m_1826809060 |

| 10 | Москва, ЦАО, р-н Мещанский, ул. Сущевский Вал, 66 | Первая (второстепенная) линия | Класс В- | 52,4 | 18 500 000 | 353 053 | https://www.cian.ru/sale/commercial/253687806/ |

Табл. . При мониторинге рынка аренды помещений офисного назначения в непосредственной близости от объекта оценки были выявлены следующие предложения:

Выводы

Оценщиком были найдены предложения к продаже и аренде объектов, расположенных в непосредственной близости от объекта оценки, на их основе можно сделать выводы о максимальной, минимальной и средней рыночной стоимости за 1 кв. м вышеназванных площадей:

Табл. . Диапазон рыночной стоимости 1 кв. м офисных объектов

| Площадь, кв. м | Рыночная стоимость 1 кв. м, руб. с НДС | ||

| мин. из выборки | макс. из выборки | сред. из выборки | |

| 49-100 | 150 838 | 353 053 | 243 209 |

Табл. . Диапазон арендных платежей 1 кв. м в год офисных объектов

| Площадь, кв. м | Арендный платеж за 1 кв. м в год, руб. с НДС | ||

| мин. из выборки | макс. из выборки | сред. из выборки | |

| 20-160 | 17 050 | 37 381 | 23 927 |

Необходимо отметить, что приведенные диапазоны стоимости и арендных ставок определены по предложениям о продаже/аренде аналогичных объектов, при этом на данном этапе не учитываются параметрические различия между оцениваемыми объектами и подобранными объектами-аналогами (местоположение, различие в общей площади, условие торга и т.п.). Конечная рыночная стоимость/арендная ставка оцениваемых объектов может не попасть в выделенный диапазон после введения корректировок на параметрическое различие между оцениваемым объектом и подобранными объектами-аналогами.

Обзор рынка инвестиций в коммерческую недвижимость России

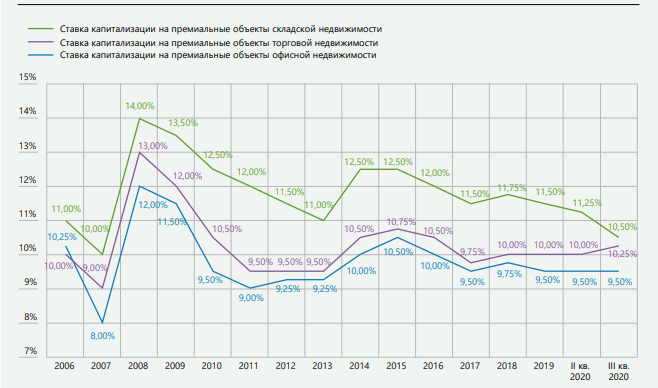

Основные выводы

Объем инвестиций в складскую недвижимость достиг 26,6 млрд руб., что больше годовых результатов в 2014–2019 гг.

На фоне роста интереса инвесторов к складскому сегменту ставки капитализации на премиальные складские активы снизились на 0,75 п. п.

Доля иностранных инвесторов снизилась до 8% против 15% в I–III кварталах 2019 года

В III квартале 2020 года на фоне практически полностью снятых ограничительных мер наблюдалось постепенное восстановление производственной и деловой активности. Тем не менее ограничения в I полугодии 2020 года оказались достаточно серьезными для социально-экономической сферы, и практически все сегменты недвижимости до сих пор испытывают их негативное влияние.

За период июль – сентябрь стоимость доллара выросла практически на 10 рублей – до отметки 79,7 руб. за доллар ввиду усиления геополитических рисков и последующих санкций, а также угрозы наступления второй волны коронавируса. Несмотря на то, что в конце квартала статистика по числу заболевших увеличилась, введение новых ограничительных мер для экономики, по словам властей, не рассматривается. В конце сентября Минэкономразвития РФ представил среднесрочный прогноз социально-экономического развития Российской Федерации до 2023 года, согласно базовому сценарию которого в конце года курс должен стабилизироваться до 71,2 руб. за доллар.

Согласно первой оценке Росстата, во втором квартале реальный ВВП снизился на 8% в годовом соотношении, что должно быть минимальным квартальным показателем в этом году. При отсутствии дополнительных негативных факторов и ограничительных мер в 2020 году спад экономики, согласно базовому сценарию прогноза Минэкономразвития, составит -3,9% с ожидаемым восстановлением в 2021 году, рост реального ВВП в следующем году ожидается на уровне 3,3%. Экономику в целом на текущий момент поддерживает низкая ключевая ставка: в июле Центральный банк РФ принял решение в третий раз в этом году снизить ее до уровня 4,25%, но при этом не стал дальше снижать ее в сентябре ввиду усиления проинфляционных факторов в краткосрочной перспективе.

Рис. . Динамика общего объема инвестиций в коммерческую недвижимость России

Источник информации: https://content.knightfrank.com/research/599/documents/ru/rynok-investitsiy-rossiya-3-kvartal-2020-7552.pdf

Рис. . Квартальная динамика объемов инвестиций

Источник информации: https://content.knightfrank.com/research/599/documents/ru/rynok-investitsiy-rossiya-3-kvartal-2020-7552.pdf

Рис. . Объем инвестиций в недвижимость / отток капитала

Источник информации: https://content.knightfrank.com/research/599/documents/ru/rynok-investitsiy-rossiya-3-kvartal-2020-7552.pdf

Рис. . Динамика объемов инвестиций в коммерческую недвижимость по сегментам

Источник информации: https://content.knightfrank.com/research/599/documents/ru/rynok-investitsiy-rossiya-3-kvartal-2020-7552.pdf

Индекс потребительских цен в конце года, по прогнозам ЦБ РФ, составит 3,7–4,2%, затем немного снизится – до 3,5–4,0% в 2021 и будет находиться вблизи 4% в дальнейшем. Схожие цифры дает Минэкономразвития – 3,8% в 2020 году и 3,7% в 2021.

На конец III квартала 2020 года кредитный рейтинг России, по мнению ключевых рейтинговых агентств, остался без изменений: S&P Global Ratings (S&P) – на уровне ВВВ- со стабильным прогнозом, Moody’s – Baa3 со стабильным прогнозом, Fitch – BBB также со стабильным прогнозом.

Общий объем сделок, закрытых в I–III кварталах, сократился на 5% и составил 168 млрд руб. При этом важно отметить, что объем сделок, закрытых в III квартале, оказался больше вложений того же периода 2019 года на 30%. Рост объемов инвестиций в июле – сентябре пока нельзя назвать показателем полного восстановления рынка инвестиций в недвижимость России. В этот период рынок почувствовал себя лучше за счет отсутствия внешних негативных факторов и практически полного снятия ограничительных мер после пандемии, а также того фактора, что в этот период завершались сделки, которые находились в процессе подготовки еще до наступления кризиса. Ожидания второй и третьей волны коронавируса, а также сохраняющаяся неопределенность влияют на решение отдельных инвесторов отложить приобретение объектов, что сказывается на совокупном показателе.

Лидером по росту доли и объемов инвестированных средств стали склады – 16% в I–III кв. 2020 года против 3% годом ранее. В абсолютном значении вложения в первые девять месяцев года в данный сегмент увеличились более чем в 5 раз и составили 26,6 млрд руб., что оказалось больше годовых объемов инвестиций в склады 2014–2019 годов. В период коронакризиса данный сегмент показал себя достаточно устойчивым, что оказалось важным фактором для привлечения инвесторов в сектор. Более того, все больше инвестиционных фондов думает о диверсификации своего портфеля за счет приобретения современных складских комплексов с качественными арендаторами, дающими стабильный арендный доход. Следовательно, можно ожидать дальнейшего роста интереса к складскому сегменту. Несмотря на достаточно высокие для кризисного рынка объемы инвестиций, доля офисного сегмента в общей структуре в I–III кв. 2020 года снизилась с 31% до 26% г/г. Интерес инвесторов к наиболее пострадавшим от пандемии отраслям (гостиничным и торговым объектам) также ожидаемо снизился – с 10% до 1% и с 13% до 10% соответственно. Помимо традиционных сегментов коммерческой недвижимости, активный спрос предъявляется на площадки под девелопмент: их доля в общей структуре инвестиций I–III кварталов составила 47% против 29% годом ранее. Основной объем сделок в этом сегменте пришелся на I полугодие.

Значительных изменений в географическом распределении инвестиций в I–III кварталах 2020 года не наблюдалось. Доля Москвы выросла на 7 п. п. – до 83%, а Санкт-Петербурга, напротив, уменьшилась до 12%, что связано с большим объемом инвестированных средств в активы Северной столицы в 2019 году и покупкой крупных торговых объектов. Доля инвестиций в регионы России снизилась на 2 п. п. – до 5%. Наибольшая доля средств, инвестированных в площадки под строительство недвижимых объектов, обуславливает лидерство девелоперов в структуре спроса по профилю инвестора: 55% против 32% годом ранее. На инвестиционные компании пришлось 32%, что на 15 п. п. меньше, чем в аналогичном периоде 2019 года. Профильные инвесторы в недвижимость, хоть и начали демонстрировать возрождающийся интерес, пока что не достигли темпов прошлого года, а заняли выжидательную позицию, наблюдая за изменениями рынка. Вероятно, в конце года именно эта группа покупателей будет формировать отложенный спрос. Существенно снизилась доля банков – c 11% до 1%, а государство на рынке инвестиций в недвижимость в данном периоде 2020 года вовсе не проявляло никакой активности. Тем не менее выросла активность конечных пользователей в заключении сделок: их доля в общем инвестиционном объеме за год увеличилась на 7 п. п. – до 12%. Особую роль в этом сыграли покупатели офисных и складских объектов.

Пандемия коронавируса и ситуация с ОПЕК в начале года, планируемый к введению 15%-й налог на доходы иностранных лиц, выводимые за границу, а также волатильность рубля оказали негативное влияние на активность иностранных инвесторов в первые девять месяцев года – доля их вложений в российские активы оказалась невысокой. Объем зарубежных вложений сократился более чем в 2 раза по сравнению с инвестициями аналогичного периода предыдущего года и составил около 13 млрд руб. – порядка 8% общего инвестиционного объема против 15% годом ранее. Тем не менее постепенное восстановление экономики в мире после кризиса привело к тому, что в третьем квартале объем инвестиций иностранных игроков составил более 9 млрд руб. и оказался в 2,5 раза больше, чем совокупный объем зарубежных вложений в I полугодии 2020 года, в основном за счет заинтересованности зарубежных инвесторов в складских и офисных объектах. Вместе с тем при наличии угрозы санкций и геополитической неопределенности иностранные игроки вновь могут занять выжидательную позицию при заключении сделок на российском рынке недвижимости.

На фоне роста интереса инвесторов к складскому сегменту ставки капитализации на премиальные складские активы снизились на 0,75 п. п. и сейчас находятся в диапазоне 10,0–11,0%. При этом ставки капитализации на офисные объекты не изменились, диапазон для премиальных объектов остался на уровне 9–10%, а для торговых объектов верхняя граница увеличилась на 0,5 п. п. и актуальный диапазон составляет 9,5–11,0%.

Достаточно значимое снижение ставок капитализации на складские активы в III квартале обусловлено серьезным повышением интереса инвесторов к данным активам. В период коронакризиса сегмент показал себя очень устойчивым и в силу своей функциональных характеристик стал важным элементом перераспределения товаров в экономике. Прошедшие ограничения лишний раз показали важность наличия современных складских комплексов, которые позволяют оперативно реагировать на вызовы и перераспределять товарные потоки. Большинство крупных арендаторов не только не сократили свои складские площади, а дополнительно увеличили их. Денежные потоки от аренды в складских комплексах не просели в отличие от офисных и торговых сегментов. Такая стабильность оказалась важным фактором для привлечения инвесторов в сектор, что мы и наблюдали.

Более того, доступность банковского финансирования, несмотря на текущую ситуацию на рынках недвижимости и в экономике, растет: банки готовы выделять средства под ликвидные проекты даже в текущих условиях, что поддерживает сохранение инвестиционной динамики на относительно высоком уровне. Принятое Центральным банком РФ в сентябре решение сохранить ключевую ставку на историческом минимуме 4,25% и, как результат, снижение стоимости финансирования может поддержать активность инвесторов и способствовать дальнейшему закрытию сделок в более устойчивых складском и офисном сегментах. Также стоит отметить, что интерес инвесторов во всем мире сфокусирован сейчас на складских активаx как на неотъемлемой и стабильной части бизнеса.

Офисный сегмент в период пандемии чувствовал себя хуже, чем складской, но тем не менее можно было наблюдать закрытие сделок с офисными активами, и в целом сегмент оставался достаточно устойчивым. Спрос на активы торгового сегмента ограничен неопределенностью этого направления недвижимости, данные объекты готовы продавать дешевле в силу высокого риска для инвесторов.

На текущий момент все больше инвестиционных фондов думает о диверсификации своего портфеля за счет приобретения современных складских комплексов с качественными арендаторами, генерирующими стабильный арендный доход. Так, в третьем квартале одной из крупнейших сделок в складском сегменте стало приобретение фондом «Сбербанк – арендный бизнес 3» индустриального парка «PNK Парк Вешки»: сумма сделки достигла 9–10 млрд руб. Также стоит отметить приобретение компанией PLT, куда входят РФПИ, арабская Mubadala Investment Company и ряд ближневосточных инвестиционных фондов, логистического парка «Север-1» за 7–8 млрд руб. В целом на рынке наблюдается рост активности российских инвестиционных фондов различного масштаба: совокупная доля сделок, закрытых в III квартале с такими российскими участниками, как AKTIVO, «Сбербанк Управление Активами», УК «АльфаКапитал», составила порядка 22% совокупного инвестиционного объема.

Рис. . Структура инвестиций в коммерческую недвижимость РФ по регионам

Источник информации: https://content.knightfrank.com/research/599/documents/ru/rynok-investitsiy-rossiya-3-kvartal-2020-7552.pdf

Рис. . Структура инвестиций в коммерческую недвижимость РФ по типам инвесторов

Источник информации: https://content.knightfrank.com/research/599/documents/ru/rynok-investitsiy-rossiya-3-kvartal-2020-7552.pdf

Рис. . Ставки капитализации на премиальные объекты коммерческой недвижимости

Источник информации: https://content.knightfrank.com/research/599/documents/ru/rynok-investitsiy-rossiya-3-kvartal-2020-7552.pdf

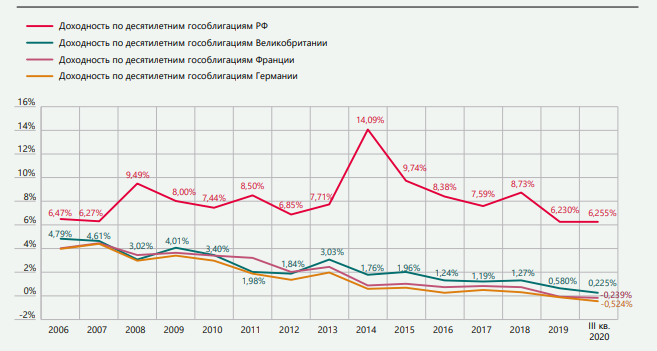

Рис. . Доходность по десятилетним облигациям

Источник информации: https://content.knightfrank.com/research/599/documents/ru/rynok-investitsiy-rossiya-3-kvartal-2020-7552.pdf

Ценообразующие факторы, влияющие на стоимость офисной недвижимости

1. Местоположение

расположение относительно ценовых зон Московского региона;

Расположение относительно административных округов;

удаленность от метро

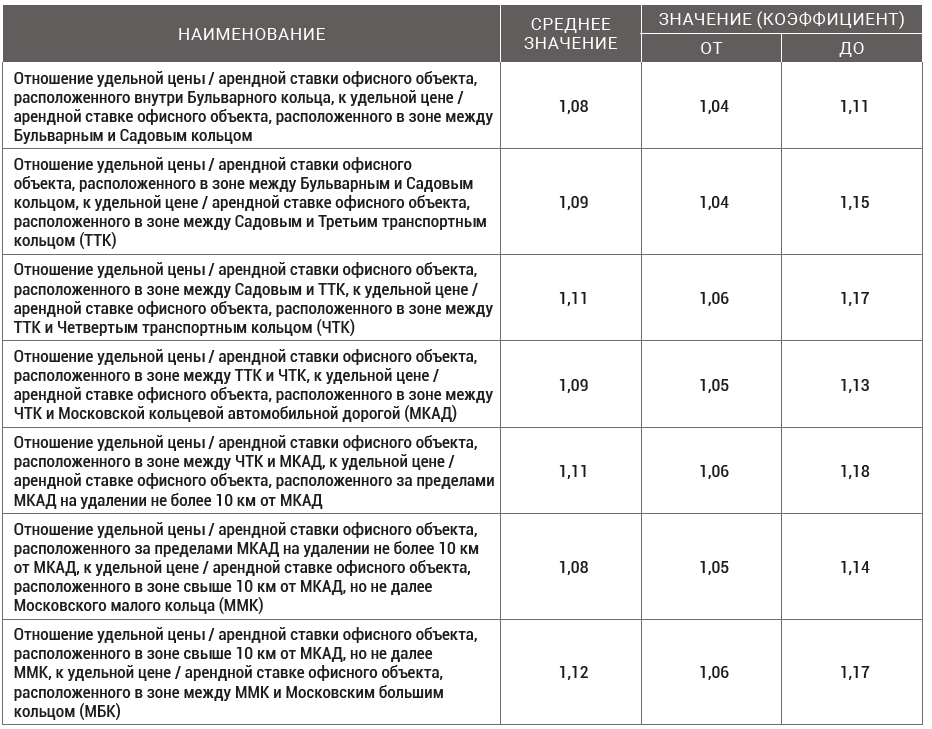

Табл. . Влияние фактора расположение объекта относительно ценовых зон

Источник информации: Справочник «Коэффициентов, применяемых для определения стоимости объектов недвижимости, расположенных на территории московского региона (Москва и Московская область)», разработанный ООО «АБН-Консалт». 4-е издание под руководством: Полякова А.В. стр.35.

Зависимость стоимости от расположения относительно административных округов определялась на основании обзора рынка:

Табл. . Удельная стоимость по административным округам города Москвы

Источник информации: https://zdanie.info/2393/2420/news/14316